2026-2030 Çelik Çatı Kaplama Pazarı Raporu: Batı Avrupa 2025'te Pazara Liderlik Ediyor; Asya Pasifik'in Gelecekteki Büyüme Lideri Olması Bekleniyor. Sürdürülebilir ve dayanıklı çatı çözümlerine yönelik artan talep, yükselen yenileme faaliyetleri ve gelişmiş kaplama teknolojileriyle desteklenen çelik çatı kaplama pazarı, önemli bir büyüme için hazır durumda.

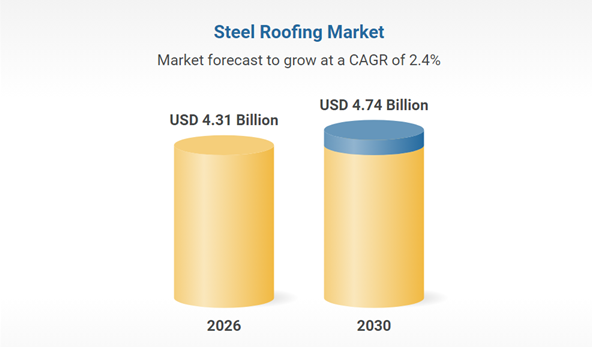

Çelik çatı kaplama pazarı istikrarlı bir büyüme gösteriyor ve 2025'te 4,2 milyar ABD dolarından 2026'da 4,31 milyar ABD dolarına ulaşması bekleniyor; bu da yıllık bileşik büyüme oranının (CAGR) %2,6 olduğu anlamına geliyor. Bu büyümenin temel itici güçleri arasında geleneksel galvanizli malzemelere olan sürekli talep, artan inşaat faaliyetleri ve uygun maliyetli üretim süreçleri yer alıyor. Pazar geliştikçe, dayanıklı ve uzun ömürlü çatı çözümlerine olan talep de artıyor.

I. Talep Tarafı: Geleneksel Sektörler İstikrara Kavuşurken, Yeni Gelişen Senaryolar Patlama Yaşıyor

Geleneksel Sektörler: İnşaat ve Otomotiv Temel Destekleyici Sektörler Olmaya Devam Ediyor

İnşaat Sektörü

Suudi Arabistan'ın "Vizyon 2030"u, 4,13 trilyon riyal tutarında altyapı yatırımını teşvik etti ve Suudi inşaat pazarı 2025 yılına kadar 74,1 milyar dolara ulaşacak. Önümüzdeki beş yıl içinde yıllık %5,4 oranında büyümesi öngörülen pazar, dış cephe dekorasyon malzemesi olarak kaplamalı çelik levhalara olan talebin sürekli artmasına yol açacaktır.

Otomotiv Sektörü

Yeni enerji araçlarının küresel üretiminin 2025 yılına kadar 20 milyon adedi aşması bekleniyor ve bu da yüksek mukavemetli galvanizli çelik levhalara olan talebi artıracak. Örneğin, 600 MPa ve üzeri mukavemete sahip yüksek mukavemetli galvanizli çelik levhalar halihazırda büyük miktarlarda batarya paketi muhafazalarında kullanılıyor ve 1180 MPa sınıfı dubleks çelik, otomobillerde %20 ağırlık azalması sağladı.

Yeni Sektörler: Fotovoltaik ve Yeşil Binalar Yeni Büyüme Motorları Haline Geliyor

Yeni fotovoltaik kurulumlar, çinko-alüminyum-magnezyum (ZM) kaplı destek yapılarına olan talebi artırıyor. 2000 saatlik tuz püskürtme test derecesine sahip kaplamalı çelik levhalar tercih edilen seçenek haline geldi ve 2023 yılında yıllık bazda %200'lük bir talep artışı yaşandı. Yeşil bina uygulamaları, çelik yapılı konut binalarında korozyona dayanıklı galvanizli çelik levhaların kullanımını teşvik ediyor ve Yangtze Nehri Deltası bölgesindeki çelik yapılı konut binalarının oranının 2025 yılına kadar %25'e çıkması bekleniyor.

II. Teknoloji: Yeşil ve Akıllı Üretim, Endüstriyel Dönüşümü Tetikliyor

Yeşil süreçler geleneksel teknolojilerin yerini alıyor.

Krom içermeyen pasivasyon teknolojisinin yaygınlık oranı 2025 yılına kadar %65'e ulaşarak, AB RoHS direktifini karşılamak için altı değerlikli kromun yerini alacak; çinko-alüminyum-magnezyum kaplamalar çinko tabakası kalınlığını %30 azaltarak kullanım ömrünü iki katına çıkaracak.

Kapalı devre atık asit geri kazanım sistemi, asitleme çözeltisinin %100 oranında yeniden kullanılmasını sağlayarak, ton başına çelik üretiminde çevresel maliyetleri 80 yuan azaltıyor. Baosteel'in Zhanjiang üssü gibi önde gelen işletmeler, 2020 yılına kıyasla VOC emisyonlarında %30'luk bir azalma gördü.

Akıllı Üretim Verimliliği Artırıyor

Yapay zekâ görüntüleme sistemleri, kaplama homojenliğini gerçek zamanlı olarak izleyerek %99,2'lik bir hata tespit doğruluk oranı elde ediyor; dijital ikiz fabrikalar, çinko pota cüruf oluşumunu 48 saat önceden tahmin ederek arıza sürelerinden kaynaklanan kayıpları azaltıyor. Baowu'daki bir üste uygulandıktan sonra, ton başına çelik enerji tüketimi %12, çinko tüketimi ise %4,7 azaldı.

III. Tedarik Zinciri: Çin İhracatta Baskın Konumda, Bölgeselleşme Hızlanıyor

Çin'in İhracat Üstünlüğü Devam Ediyor, Ancak Dönüşüm Baskısıyla Karşı Karşıya

2025 yılında Çin'in kaplamalı çelik levha ihracatı 21 milyon tonu aşarken, Güneydoğu Asya ve Orta Doğu ana pazarlarını oluşturdu. Suudi Arabistan'ın ithalatı ise 677.000 tona ulaştı (bir önceki yıla göre %44,82 artış).

Ortalama ihracat fiyatı baskı altında kaldı ve Kasım 2025'te ton başına 629,49 dolara geriledi (2023 başından itibaren %80'lik bir düşüş), bu da şirketleri "fiyat rekabetinden" "değer rekabetine" geçmeye zorladı.

Bölgeselleştirilmiş Kapasite Dağılımı Ticaret Engelleriyle Başa Çıkıyor

AB'nin CBAM karbon tarifesi ihracat maliyetlerini %8-12 oranında artırabilir ve bu da Çinli şirketleri Güneydoğu Asya ve Orta Doğu'da (örneğin Baosteel'in Malezya'daki üretim hattı gibi) fabrika inşaatlarını hızlandırmaya ve "Çin Ar-Ge + yurtdışı üretim" modelini oluşturmaya teşvik edebilir.

Hindistan ve Türkiye gibi gelişmekte olan pazarlardaki yeni galvanizleme kapasitesi, Çin'in ihracat payını etkileyebilir. Şirketlerin, teknolojik geliştirmeler (örneğin ultra yüksek mukavemetli galvanizli çelik levhalar) yoluyla üst düzey pazar paylarını sağlamlaştırmaları gerekiyor.

Yayın tarihi: 30 Mart 2026